- 01/04/2026

- Dicas

CBAM: o que significa a taxa de carbono nas fronteiras para a indústria de fixação e parafusos?

A entrada em vigor do Regulamento (EU) 2023/956, a 1 de janeiro de 2026, marca um ponto de viragem significativo para a indústria europeia, em particular para o setor de fixação.

O CBAM surge como um instrumento estratégico da União Europeia para assegurar uma concorrência mais justa e acelerar a transição climática, alinhada com os objetivos de redução de emissões até 2030.

O CBAM tem como principal objetivo evitar o fenómeno de carbon leakage, ou seja, a deslocalização da produção para países com regulamentações ambientais menos exigentes.

Na prática, este mecanismo impõe um custo associado às emissões de carbono incorporadas em determinados bens importados, garantindo que estes enfrentam condições equivalentes às dos produtos fabricados dentro da União Europeia, sujeitos ao sistema ETS (Emissions Trading System).

Embora o foco inicial recaia sobre matérias-primas intensivas em carbono, como aço, aço inoxidável e alumínio, o impacto estende-se naturalmente à indústria de fixação.

Parafusos, buchas e outros elementos de fixação, sendo fabricados a partir destes materiais, passam a estar indiretamente sujeitos ao CBAM. Isto traduz-se em:

Aumento dos custos de importação de matérias-primas

Maior complexidade administrativa e regulatória

Necessidade de rastreabilidade das emissões associadas aos produtos

Empresas que operam como importadores passam a ter responsabilidades acrescidas enquanto declarantes CBAM autorizados.

Com a implementação do CBAM, as empresas passam a estar obrigadas a:

Monitorizar e reportar regularmente as emissões incorporadas nos produtos importados

Adquirir certificados CBAM correspondentes às emissões declaradas

Assegurar conformidade com o sistema europeu de comércio de emissões (ETS)

Este enquadramento implica uma transformação estrutural nos processos internos, especialmente nas áreas de compras, compliance e reporting.

Um dos efeitos mais imediatos do CBAM é o aumento dos custos das matérias-primas.

Este incremento resulta diretamente da necessidade de aquisição de certificados de carbono, refletindo-se inevitavelmente no preço final dos produtos.

Como consequência, muitas empresas já começaram a:

Rever estratégias de sourcing

Diversificar fornecedores

Reavaliar cadeias de abastecimento

Ajustar políticas de preço

Apesar dos esforços de mitigação, a pressão inflacionista no setor é inevitável no curto prazo.

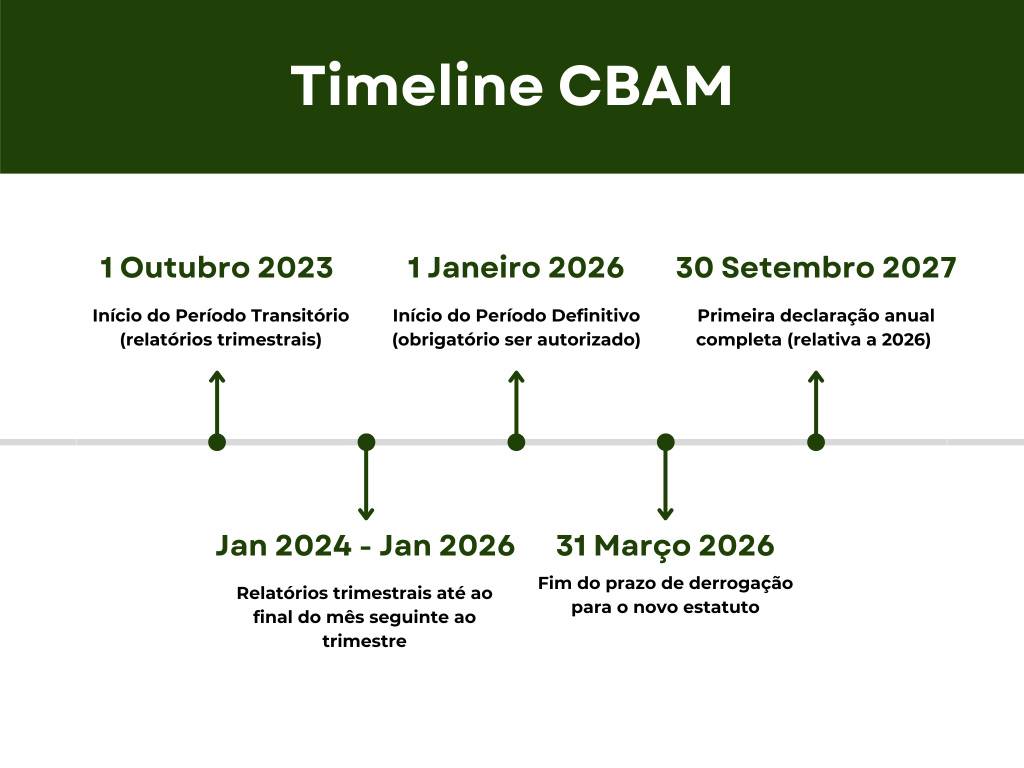

Durante a fase transitória (2023–2025), o CBAM implicava apenas obrigações de reporte. A partir de 1 de janeiro de 2026, passa a incluir também uma componente financeira, tornando-se efetivamente um mecanismo com impacto direto nos custos.

A partir desta data, os importadores na União Europeia passam a ter de:

Determinar as emissões incorporadas nos bens importados

Adquirir certificados CBAM correspondentes a essas emissões

Proceder à entrega anual dos certificados adquiridos

Submeter uma declaração CBAM anual, de acordo com a metodologia definida pela UE

Recorrer a valores padrão sempre que não existam dados de emissões devidamente verificados

2023–2025 – fase transitória (reporting sem custos financeiros)

2026 – início da obrigação financeira (compra de certificados CBAM)

2027 em diante – regime completo, com ajustes e maior rigor

Trabalhamos juntos

Descubra um mundo de soluções profissionais.